Что мешает безналичным платежам в России?

| Добавил i-Worker News 1 ноября 2012 года в 10:11 в рубрики Экономика и бизнес, Личные финансы |

«ВШЭ» по заказу Ассоциации компаний розничной торговли провела исследование с целью определить барьеры, которые препятствуют проникновению безналичных платежей в российской розничной торговле. Как выяснили исследователи, основным препятствием является высокая ставка торговой уступки, выплачиваемой торговыми компаниями за обслуживание карточных платежей.

Авторы исследования установили, что для малых и средних торговых организаций величина ставки составляет в среднем 2-2,1%, в то время как для крупных сетевых – 1,5%. Большая часть компаний, принявших участие в исследовании, считает ставку завышенной. В результате доля безналичных платежей в настоящее время невелика и составляет 17% по числу платежей и 19% по их стоимости.

Илья Белоновский, исполнительный директор АКОРТ, считает, что приемлемый средний уровень торговой уступки по безналичным платежам должен составлять 0,6-0,8%. По его словам, участники рынка определяют его для себя путем сравнения размера ставки со стоимостью обслуживания наличных платежей.

«Интернет-торговля, как и любая розничная торговля в России, является низкомаржинальным бизнесом, - комментирует Сергей Румянцев, президент АКИТ. - Поэтому установленная банками-эквайерами ставка торговой уступки, превышающей 2-3% от стоимости каждой трансакции, помимо естественного возмущения участников рынка интернет-торговли вызывает вполне обоснованные вопросы о причинах такой ставки. Пока ставка не будет снижена до среднеевропейских показателей, проникновение безналичных платежей в интернет-торговле будет идти очень медленно».

Специалисты ВШЭ также считают, что снижение ставок торговой уступки будет стимулировать торговые компании к более активному развитию безналичных платежей, но вряд ли приведет к росту оборота (за исключением интернет-магазинов) или к уменьшению уровня розничных цен, считают авторы исследования. Такие платежи также могут увеличить средний чек. По данным исследования, при безналичных платежах его рост может составить от 18 до 65% в зависимости от торгового формата (кроме дискаунтеров). При этом размер покупки определяет характер платежа, а не наоборот.

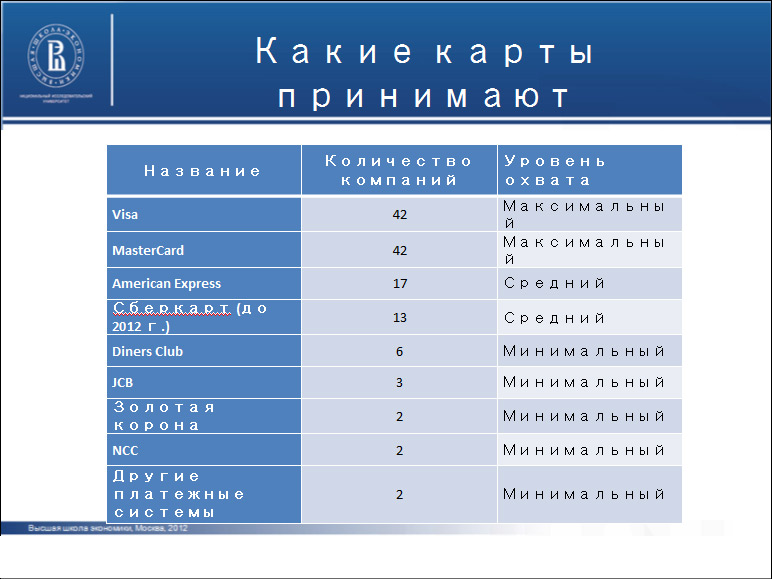

Какие карты принимают

Все опрошенные компании принимают платежные карты VISA и MasterCard. Но ограничивается ими только каждая третья компания. В среднем компании используют карты трех платежных систем (93% работают с двумя-четырьмя платежными системами). Три четверти компаний принимают платежные карты во всех своих торговых объектах, три четверти оставшихся собираются сделать это в ближайшее время.

Снятие наличных денежных средств составляет в стоимости трансакций почти 90%. Более половины обладателей платежных карт (56%) пользуются ими только для снятия наличных. Крупные торгово-сервисные компании начали более активно принимать к оплате банковские карты с середины 2000-х годов, многие малые и средние компании не принимают их вообще.

Как популяризовать безналичные платежи?

Специалисты ВШЭ в своем исследовании приводят ряд рекомендаций, исполнение которых может поспособствовать активному внедрению безналичных платежей в росничной торговле. По их мнению, стимулировать нужно не только торговые сети и банки, но и потребителей.

Эксперты считают, что в процесс необходимо вовлечь малые и средние торгово-сервисные предприятия, разрывая в отдельных случаях жесткую связь ставки торговой уступки с размером оборота, снижать ставки межбанковской комиссии, чтобы стимулировать развитие рынка, не дожидаясь того, пока он вырастет сам, не компенсируя это снижение введением скрытых комиссий и дополнительных платежей.

Кроме того, необходимо ускорить сроки возврата денежных средств торгово-сервисным компаниям (сейчас для 70% компаний – они составляют до 2 дней) и, особенно, возмещения денежных средств покупателям при возврате товара, купленного путем безналичных расчетов (сейчас – от 3 дней до месяца), в том числе, при использовании интернет-эквайринга (сейчас – от 10 дней и более). Необходимо также сделать общие ставки межбанковской комиссии публичной информацией, а банкам, в свою очередь, направить серьезные усилия на решение проблемы безопасности безналичных платежей, совершенствование технологий и выработку более дружественной политики в отношении пострадавших клиентов.

Комментарии: Добавить комментарий

Пока нет комментариев.

Добавьте ваш комментарий:

Чтобы оставить комментарий вам нужно войти на сайт или зарегистрироваться.